Небывалый ажиотаж случился на ипотечном рынке. Выдача кредитов по самой популярной госпрограмме — семейной ипотеке — достигла исторического максимума. Аномальный всплеск спроса легко объяснить: с 1 февраля 2026 года взять льготный кредит сможет только один из родителей, другой же должен стать созаемщиком. А весной ожидается еще более серьезное ужесточение — введение дифференцированной ставки.

Есть ли у нижегородцев шанс оформить семейную ипотеку на нынешних условиях? Стоит ли торопиться с подачей заявки перед «закручиванием гаек»? И как именно изменится программа в 2026 году? Разбирался Гипермаркет недвижимости GIPERNN.RU.

Семейная ипотека сейчас

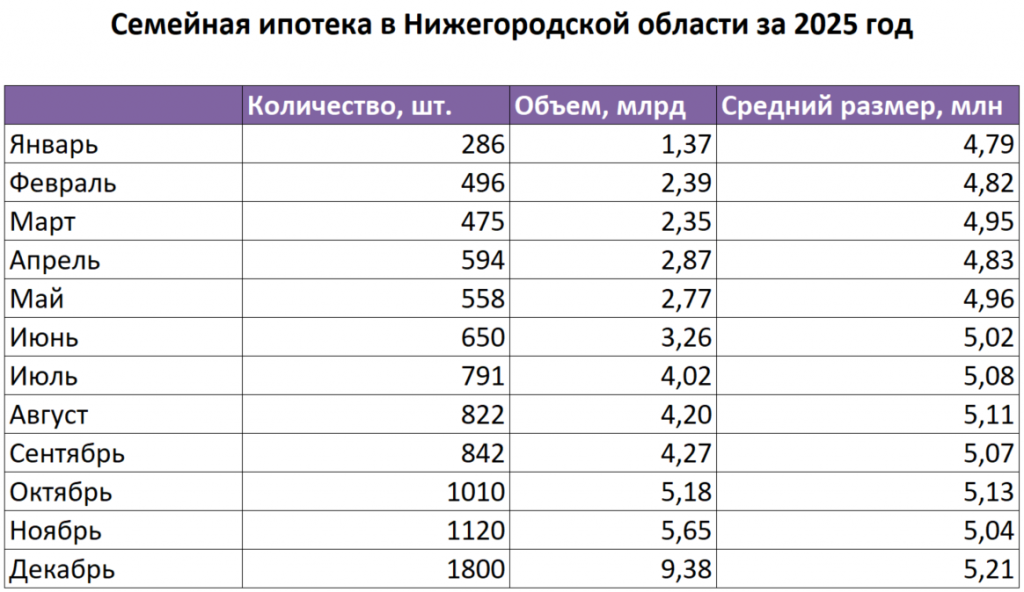

Семейную ипотеку под 6% годовых называют основным драйвером спроса. На нее приходится 75% объема всех жилищных кредитов и около 92% — всех льготных кредитов. По данным ДОМ.РФ, в 2025 году жители Нижегородской области взяли по программе 9440 займов на 47,7 млрд рублей. В течение года спрос постепенно увеличивался: пик выдачи пришелся на ноябрь—декабрь — 1120 и 1800 кредитов соответственно. В условиях, когда рыночные ставки достигают 17–25% и выше, для многих семейная ипотека стала единственной возможностью обзавестись жильем.

Семейную ипотеку могут взять:

- Семьи с хотя бы одним ребенком до 6 лет включительно;

- Семьи с ребенком-инвалидом до 18 лет;

- Семьи из малых городов с населением до 50 тысяч человек (кроме Московской и Ленинградской областей) или из регионов с низкими объемами строительства, воспитывающие двух и более детей любого возраста. К таким регионам в том числе относится Нижегородская область.

Семейную ипотеку можно взять для покупки квартиры на первичном рынке и частного дома от застройщика, а также для индивидуального жилищного строительства (ИЖС) по договору подряда с использованием эскроу-счетов. В последнем случае условия программы распространяются и на приобретение земельного участка под дом.

Вторичную квартиру по семейной ипотеке можно купить в неаварийных домах не старше 20 лет. Они должны находиться в городах, где возводится максимум две новостройки. Сейчас в Нижегородской области насчитывается 20 таких городов, список обновляется каждые полгода. Сделки между родственниками, бизнес-партнерами и другими взаимосвязанными лицами запрещены.

Основные условия. Семейную ипотеку можно оформить до конца 2030 года. Минимальный первоначальный взнос — 20%. Лимит льготного кредита в регионах РФ — 6 млн рублей, в столичных областях — 12 миллионов. При этом стоимость жилья может быть выше, достигая соответственно 15 млн и 30 млн рублей. В таких случаях семейная ипотека комбинируется с другими программами — рыночными или региональными, которые не требуют привлечения федеральных субсидий. При комбоипотеке льготная ставка в 6% годовых действует только в пределах лимита.

Практика оформления супругами двух льготных кредитов широко распространена. Таким образом родители, например, покупали одну квартиру для себя, другую — для детей или в качестве инвестиции. С 1 февраля 2026 года это окно возможностей закроется.

Что изменится с 1 февраля 2026 года?

С февраля программой господдержки сможет воспользоваться только один из супругов. Второй обязан выступить созаемщиком и нести солидарную ответственность по кредиту, исключение — если он не гражданин РФ. Таким образом начнет действовать принцип «одна семья — одна льготная ипотека». Условие распространяется не только на самого заемщика, но и на созаемщика или поручителя, которые принимали участие в ипотечной сделке.

Также родители по-прежнему смогут привлекать третьих лиц, когда их дохода не хватает на участие в программе. Но если один из супругов выступит созаемщиком у третьего лица, второй супруг тоже станет созаемщиком.

Вместе с тем новые правила закрывают лазейку так называемой донорской ипотеки. Она позволяла тем, кто не имеет права на льготную ставку, легально оформить семейную ипотеку на третье лицо — «донора», подходящего под условия программы.

Данная мера призвана предотвратить злоупотребления, сделав систему поддержки граждан более справедливой. Это поможет поддержать те семьи, которые действительно нуждаются в улучшении жилищных условий, — считают в Минфине.

Другое важное изменение касается рефинансирования комбоипотеки. Сейчас такие кредиты рефинансируются целиком и заемщик теряет льготную ставку. С февраля 2026 года рефинансироваться будет только рыночная часть займа, а льготная — останется без изменений.

Изменения в самой популярной ипотечной программе неизбежно вызывают страхи у одних семей и надежду — у других. Некоторые боятся не успеть оформить второй льготный кредит до 1 февраля, родители единственного ребенка опасаются повышения ставки до 12%, многодетные семьи желают ее снижения до 4%.

Мы надеемся, что ставка 6% сохранится для всех, потому что кредит под 12% для молодых семей с одним ребенком — тяжелая ноша. Ежемесячные выплаты, коммунальные платежи, ремонт — ведь некоторые квартиры сдаются без отделки — для семей это большой финансовый стресс.

Если ставку для семей с одним ребенком действительно повысят до 10–12%, то эта категория заемщиков сократится до минимума, добавляет эксперт.

Правда ли, что банки приостановили выдачу?

В январе 2026 года пошли слухи, что на фоне ажиотажного спроса ряд банков приостановил выдачу семейной ипотеки. Некоторые СМИ упоминали, в частности, «Россельхозбанк» и «Т-банк». На горячей линии РСХБ корреспонденту GIPERNN.RU сначала это подтвердили. Однако через день уточнили, что готовы принять заявку, но к моменту одобрения заемщику, возможно, предложат уже новые условия программы. В свою очередь, в кол-центре «Т-банка» рассказали, что принимают заявки как обычно.

Приостановку выдачи семейной ипотеки нам опровергли и эксперты рынка. Они объяснили, что банки просто еще пристальнее, чем раньше, стали оценивать заемщиков — и эта тенденция будет только усиливаться.

Мое мнение, что на фоне такого ажиотажа банки ведут себя очень корректно. Как выдавали, так и продолжают выдавать семейную ипотеку. Ведущие банки не «хулиганят» и не отказывают заемщикам. Конечно, они пересматривают свое поведение в том числе относительно заемщиков, серьезно и пристально оценивая их.

Приостановка выдачи — это неправда. Заявки принимаются, кредиты выдаются, стало просто дольше рассмотрение — не один-два дня, а чуть подольше. Плюс сам объект недвижимости рассматривают чуть дольше — 3−5 дней. Но в целом семейную ипотеку банки одобряют и выдают.

Вместе с тем оператор ипотечных госпрограмм ДОМ.РФ прогнозирует, что ажиотажный декабрьский спрос и другие факторы неизбежно сократят выдачу семейной ипотеки в первой половине 2026 года. Риэлторы считают, что это будет очередной удар по рынку новостроек. Но одновременно подчеркивают, что востребованность льготных кредитов не иссякнет никогда.

Спрос будет в любом случае, хоть и не ажиотажный. Льготная ипотека станет еще более адресной, нацеленной на определенные категории. Ни для кого не секрет, что государство настроено на поддержку многодетных семей, на рождение детей.

Как быть, если не успел до дедлайна?

Большинство семей, которые хотели и были способны взять семейную ипотеку, уже воспользовались этой возможностью, продолжает президент НГСР Елена Макарова. Сейчас риэлторы в основном завершают декабрьские сделки. В том числе они помогают семейным парам, которые спешат оформить второй льготный кредит. Но нет гарантии, что они успеют сделать это до 1 февраля.

Даже если какие-то госпрограммы исчезнут, им на смену придут новые, уверена Ольга Миронова. Она убеждена, что государство поддержит желающих улучшить свои жилищные условия или же застройщики вместе с банками разработают собственные программы для заемщиков.

Спешить никуда не надо — к оформлению ипотеки нужно подходить обдуманно, обязательно со специалистами, которые много лет работают в этом направлении.

Эпоха массовых льгот на ипотечном рынке подошла к закату. Совсем скоро самая популярная программа станет еще более адресной. Государство сокращает круг участников семейной ипотеки и тем самым — нагрузку на бюджет. Эксперты убеждены: если вам нужно решать квартирный вопрос, то кредит следует брать «здесь и сейчас». Но к сделке важно подходить взвешенно: грамотно рассчитать свои финансовые возможности и оценить риски.

Глобально ипотеку как брали, так и будут брать. Потому что рынок недвижимости продолжает расти и цены никогда не будут ниже. Меня часто спрашивают: «Будет ли дешеветь недвижимость?». Я всегда говорю: «Нет, недвижимость только дорожает».

Подробнее о том, что произойдет с ценами на квартиры в Нижнем Новгороде 2026 году и как на них повлияет предстоящее ужесточение условий семейной ипотеки, читайте здесь.

Комментарии